2023/11/23

摘要:一个行业的头部品牌如果新锐涌现,说明这个赛道非常年轻

报告重点提炼:

颜值经济聚光口服美容,33%增长率远高于其他美容细分品类

内容电商赋能口服美容行业,150%销额增长率驱动全域正增长

口服美容内容电商市场集中度不高,新进入者仍有发展机会

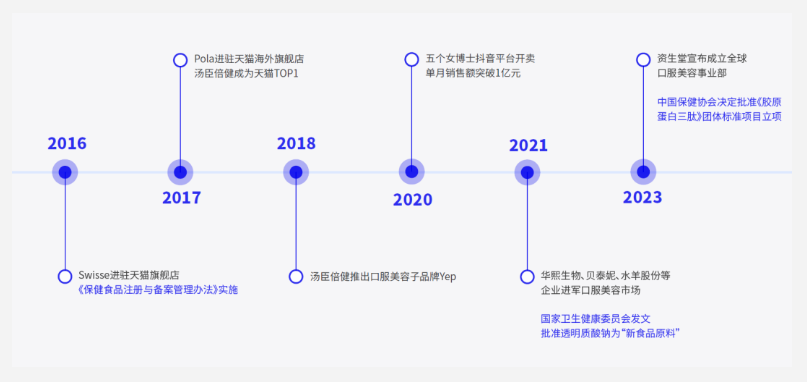

皮肤抗衰老和美白是消费者的对口服美容产品的核心诉求

口服精细化护理产品将孕育蓝海市场

口服美容,对中国市场而言其实并不陌生。回看中国过去十年的口服美容行业,从太太口服液到汤臣倍健再到WonderLab,国内口服美容市场呈现了令人惊讶的年轻化趋势。口服美容行业,从未退出流行,反而因需求而年轻。

面对飞速发展且年轻化极高的美容口服行业,任拓大数据研究院近期发布了《2023口服美容行业趋势报告》,为您揭示内外兼修之美在后疫情时代的新趋势篇章。

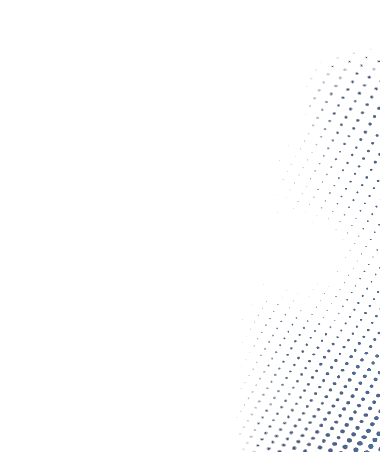

1、口服美容市场,一个被时代偏爱的赛道

如上文提到,中国消费者对于口服美容的初体验要追溯到上世纪90年代。经历了线下直销期与电视购物期后,如绝大多数行业一样,口服美容也迅速涌进了电商,进入了高速发展期。

但如果说电商的发展是时代对所有行业的宠爱,那么美容口服行业一定是受到了这个时代的偏爱。我们说过去三年对于国人健康意识的激活带来了整个食饮健康的爆发增长,我们还说颜值经济持续走高,将关于美的各个行业都推到了聚光灯下。兼具了【食饮健康】与【美容护肤】两个高增长光环的【口服美容】今年迎来了自己的高光时刻,在双涡轮增压之下,跑出了一轮碾压式增长。

2、不变的爱美,流动的细分需求

口服美容继承了保健与美容的增速,同时也继承了它们二者的“卷”。细分的功效不是每一个都能收到消费者当下的青睐,最受青睐的功效也不一定就是品牌可以押注的良驹。抗老的需求固然成就了口服美容的主要市场,但细分的美白或护发产品增速为新消费品入局带来了更大的诱惑。是分享更大的蛋糕,还是去打造一个自己的蛋糕?这是品牌们永远的两难选题。

3、胶原蛋白饮是新消费的智商税吗?

在两难选题中,不少新消费品牌把视线投向了入局成本较低的成熟产品【胶原蛋白】,尽管经历了十年前的“信任危机”,在成分创新和技术突破下,胶原蛋白饮这个概念又重新回到了众人的视线中,成为了2023年的风暴眼。

但它靠谱吗?

讨论胶原蛋白饮,需要从两个角度看,一个是成分,另一个是剂型。

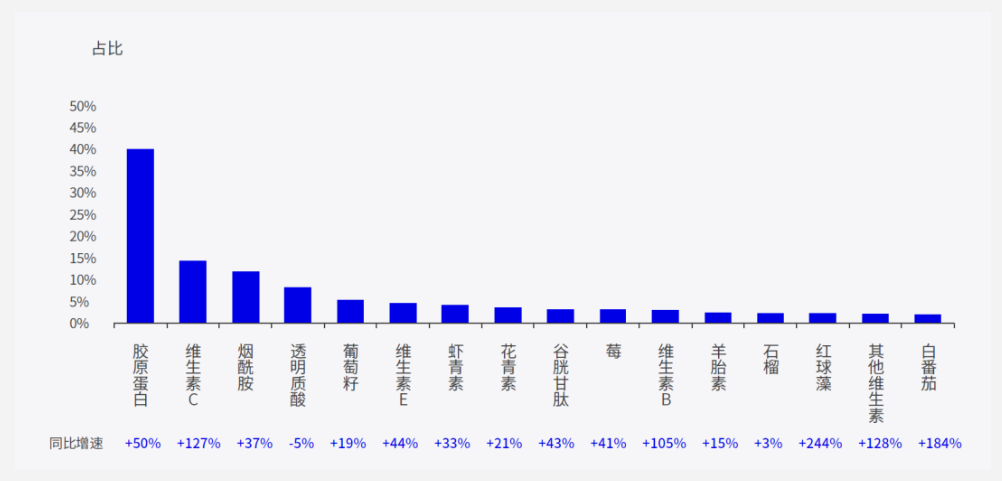

成份上来看,但凡聊起口服美容,一定离不开胶原蛋白这个概念。从传统阿胶、猪蹄,到现代胶原蛋白产品,人们对胶原蛋白的功效有着自古以来的信心,这也为胶原蛋白成分打造了口服美容中高达近45%的占比。

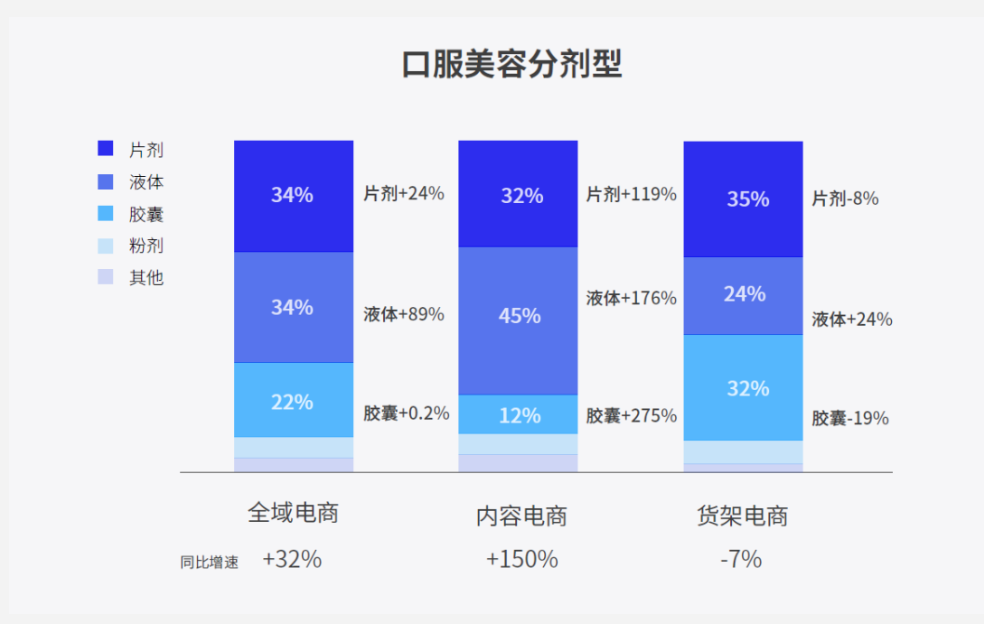

剂型上来看,液态饮品与固体片剂在全域电商上平分秋色,而在内容电商中的占比已经远高于固体片剂。在内容电商继续崛起的风头下,有理由相信这个差距会进一步被拉开。

认知度高的成分,偏好性强的剂型,为【胶原蛋白饮】打下了良好的群众基础,过去一年中,它成就了五个女博士遥遥领先的市场占有率,也搅起了一众新品牌入局的风潮。接下来的2024年,胶原蛋白饮将进入品牌圈地赛马阶段,并以内容电商平台作为主要战场。

4、汤臣倍健:胶原蛋白饮赛道最强劲的对手

胶原蛋白饮的战场中,最强劲的对手不是占有率领先的五个女博士,也不是主打高端的舶来品牌,而是紧跟变化的汤臣倍健。

2018布局仅供电商的Yep子品牌、差异化产品与传播策略聚焦年轻消费者、迅速联名当红IP、20年下场内容电商……在敏捷的品牌与产品策略下,汤臣倍健的Yep小粉瓶胶原蛋白饮已经拥有了一套从18岁到45岁的细分产品护城河。

对于打算新入局胶原蛋白饮的品牌来说,汤臣倍健的战略是非常具有参考意义的:想要靠一个产品打动所有人群已经不太可能,对人群极致细分后再切入市场是未来的产品趋势。

对于打算新入局胶原蛋白饮的品牌来说,汤臣倍健的战略是非常具有参考意义的:想要靠一个产品打动所有人群已经不太可能,对人群极致细分后再切入市场是未来的产品趋势。

“中国无小市”。参考同类行业的发展规模来看,中国口服美容市场的潜力还大有可挖,而国货在市场中的竞争力也会在内容电商的加持下,迎来新的高峰,我们大胆预测一二:

口服美容的下一个风口在传统滋补成分的精炼提取物上。

精细化护理的趋势在进一步加强,以心智上游理论看,关注美容护理对局部的重心迁移就能锁定口服美容的增长重心。

点击左侧免费下载完整报告!