2025/8/19

近年来,中国美妆消费者完成从“基础修饰”到“精准表达”的需求进阶:从精致眼妆到多变唇妆,从腮蓝、口紫到磁吸睫毛... ...彩妆爆品层出不穷。这种对妆容细节的极致追求,不仅深入到皮肤每一寸,更延展到了“瞳孔”。

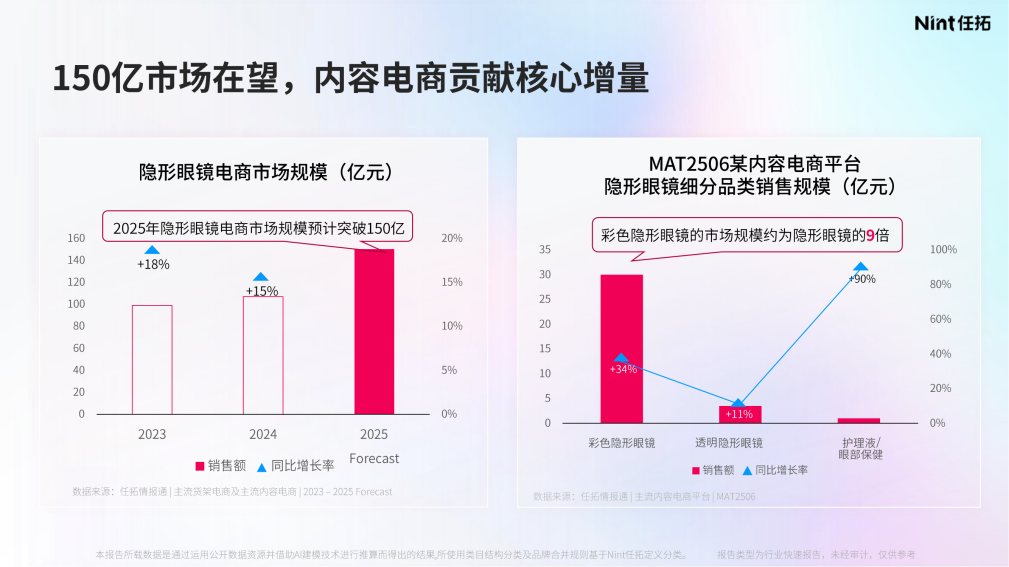

任拓情报通数据显示,2025年,隐形眼镜电商市场规模预计突破150亿元,彩瞳是当之无愧的增长动力。在某内容电商平台上,彩瞳展现出统治级表现:彩瞳的销售额是透明隐形眼镜的9倍。同时,CBNData数据显示,非近视人群购买无度数彩瞳的渗透率超过33% 。这意味着消费定位的转变——从满足“需要看清”的功能需求,转向追求“需要好看”的审美表达。

与此同时,彩瞳的电商销售增速达34%,远超面部彩妆的22%,以及唇部彩妆的11%。作为美妆类目的编外成员,彩瞳成为妆容完整性的最后拼图。那么,彩瞳细分市场呈现出怎样的机会和趋势?是什么在推动彩瞳市场的快速崛起?一切答案都藏在任拓《2025隐形眼镜(彩瞳)电商行业报告》的数据解读中。

一、蓝海格局:新锐品牌的黄金窗口期

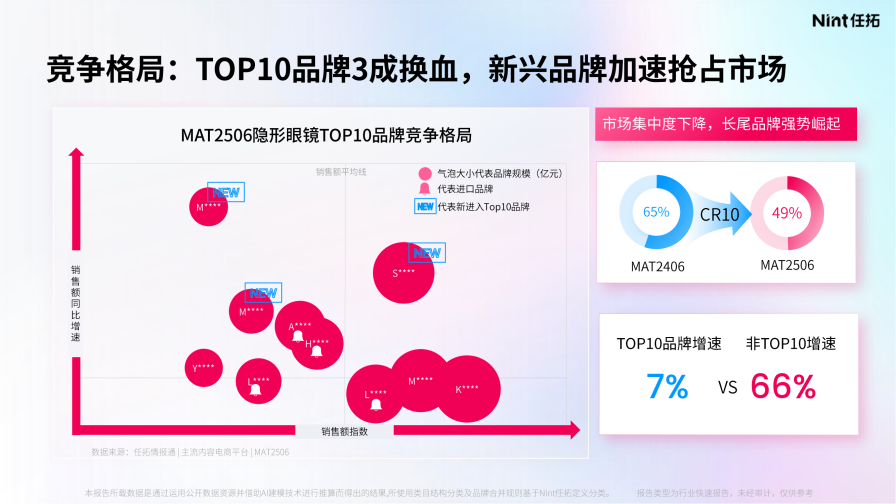

从竞争格局来看,国产品牌与国际品牌几乎是“二分天下”,TOP10品牌中六席为国货,本土力量崛起势头强劲。但更值得关注的是市场集中度的变化:TOP10品牌的市场份额从上一年的65%下降至49% ,增速仅为7%;而非TOP10品牌增速高达66%。这意味着市场俨然还是蓝海一片,也是新品牌开发机会的黄金窗口期。

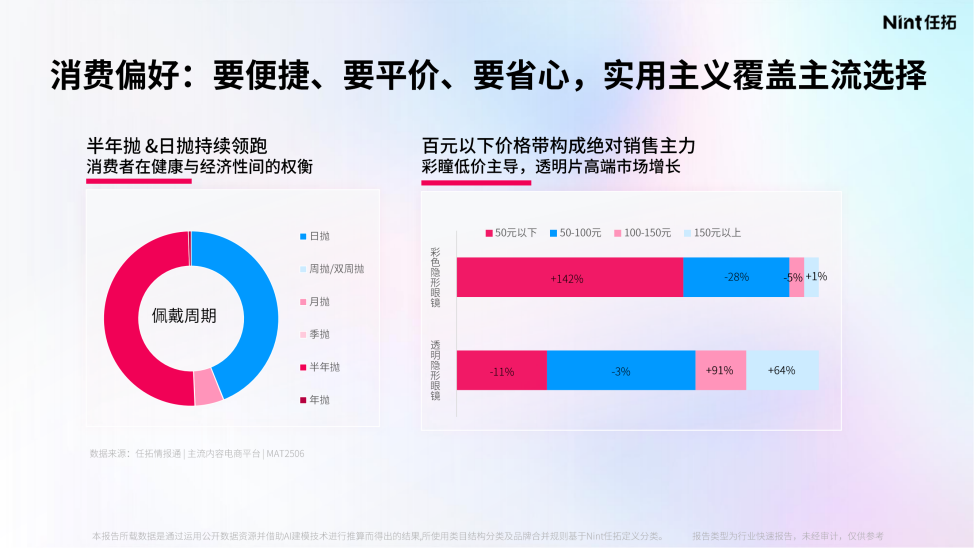

在这片蓝海中,消费者的购买决策围绕两个核心因素展开: “佩戴舒适度”与“花色美观度”。消费表现上,半年抛与日抛占据主导地位,体现消费者在健康与经济性间的精细权衡。同时,价格带分布上,100元以下产品构成绝对主力。但增长趋势分化明显:彩瞳在平价市场表现尤为抢眼,而透明片则在中高端市场的增长更为出色。这种分化背后暗藏其不同的消费心智:彩瞳是被视为符合快速更换节奏的“美妆配饰”,透明片则是被定义为需要品质保障的“视力工具”。

内容驱动:种草生态引爆消费心智

如果说电商平台的数据代表了市场需求的“外延”,那么内容场域的繁荣无疑是消费心智的“内核”。根据任拓内容力的数据,仅仅在某单一内容平台,“隐形眼镜”相关内容便达20.7万条,撬动2.1亿次互动。在这个种草生态中,品牌正通过构建达人矩阵强化心智,高效触达以Z世代女性为核心的目标人群。

内容种草为何能驱动如此强劲的市场需求?答案可归结为三点:精准传播、多元触点、以及场景带动。

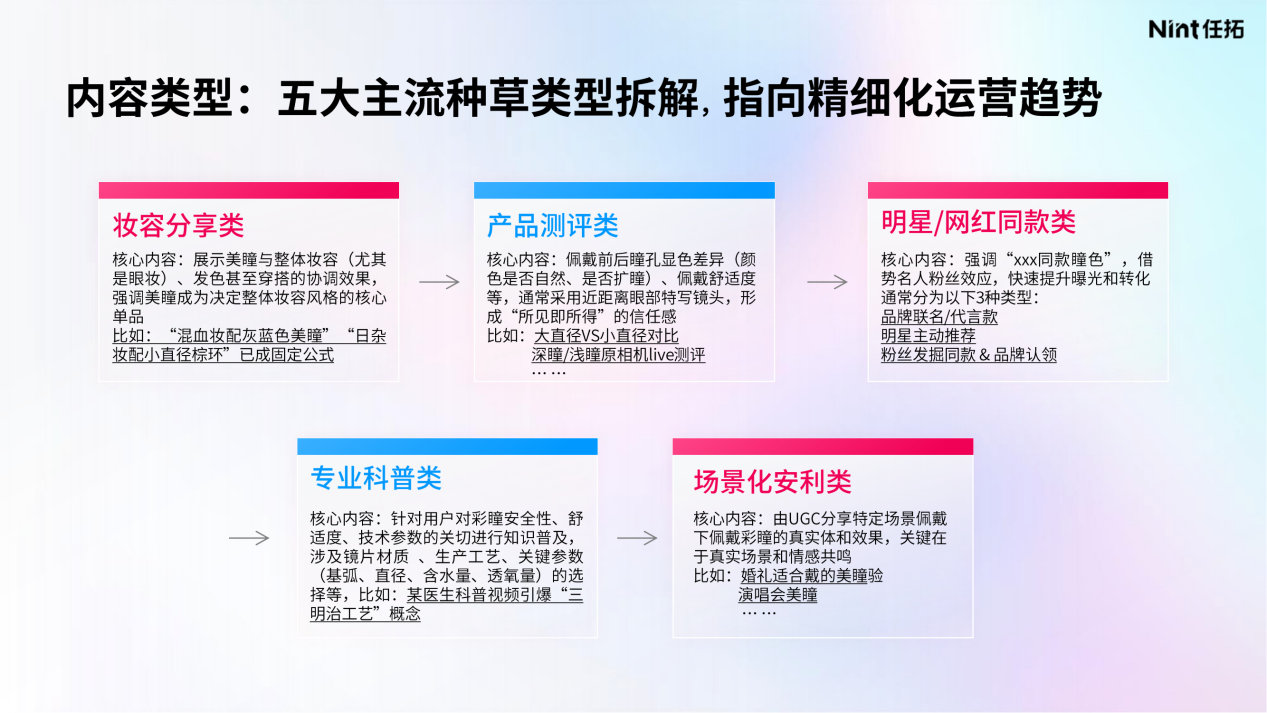

·种草类型精细化:内容不只是传播工具,更是产品的价值延展。每一种内容形式都在特定场景中扮演传播增效的角色:妆容分享类视频直观呈现整体妆效,测评类视频则放大产品性能,明星/网红同款快速提升曝光和转化,场景化安利直击消费痛点... ...精细化的种草内容,正在夯实品牌的内容种草效力。

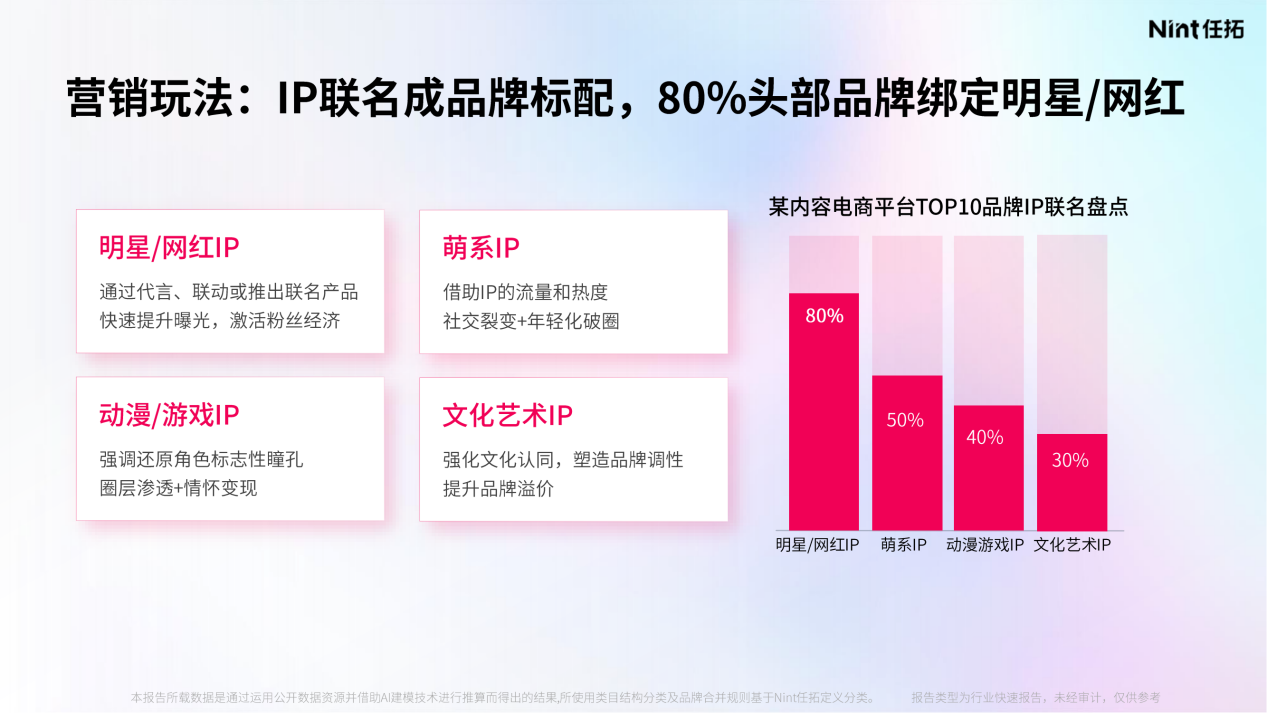

·IP联名推动破圈:好的营销策略可以帮助品牌与消费者建立更好的沟通。数据显示,TOP10品牌中,80%采用明星/网红IP联名,50%选择萌系IP联名... ...IP联名成为当下彩瞳品牌的营销共识。通过与明星、萌系、动漫或文化艺术IP合作,品牌不仅完成了产品的破圈传播,更注入了强烈的情绪价值,与用户建立起更深层次的情感纽带。

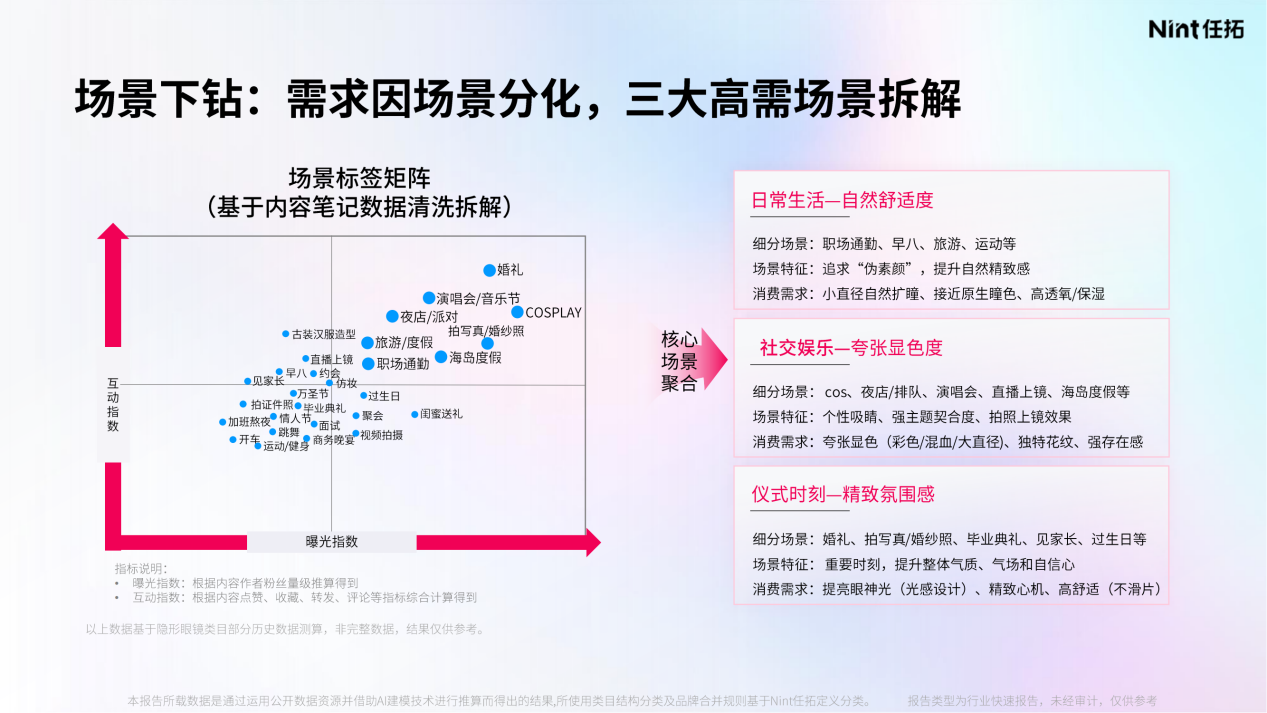

·场景带动隐形需求:消费者的选择,不仅关乎功能,更关乎在特定场景下的身份认同与自我表达,消费者在不同的生活场景下对彩瞳有着截然不同的选择:日常通勤追求自然伪素颜、社交娱乐则注重强主题契合度,人生高光时刻则要求极致的精致感... ...品牌通过场景化叙事,让购买行为自然发生,将产品深度融入用户的生活节奏与情绪需求。

三、花色即战场,如何定义下一个“爆款”色号?

彩瞳,既是美妆品类的自然延伸,又是具有医疗属性的特殊商品。美妆成分党推动了美妆消费者对产品物理属性的重视(如隐形眼镜的透氧量、含水量、基弧参数),尤其对于作为第三类医疗器械的彩瞳来说,佩戴舒适度、医疗安全性是“基础配置”。

正因如此,在彩瞳这一品类的消费升级逻辑里,颜值依然是最终的买单理由。随着彩瞳逐渐进入品类细分化深水区,花色即是战场。如同口红界曾经的顶流“番茄红”,以及现在爆火的“裸门”,彩瞳领域同样需要找到自己的流行色号。

然而,当前的彩瞳市场花色虽多,却存在色值命名混乱、分类不清的问题,难以凭借单纯的名字直观理解产品,成为品牌研究爆品、研发新品的障碍。

针对这一痛点,Nint任拓推出了彩瞳标准化色彩研究库,深度清洗海量花色数据,建立统一标准,精准分析不同风格的流行趋势、锁定当下消费者最偏好的色值与形态,赋能品牌更早一步洞察趋势,精准锁定潜在爆品机遇。

谁能在这个百亿规模的蓝海市场,率先定义下一个流行眼神。点击获取完整报告,解锁彩瞳赛道增长密码...