谁在大战出生率

摘要:一个反常识故事:2022,母婴没跌

2022年

全国出生人口七年持续走低

新生儿继1961年后首次跌破千万

国内进入了严重少子化时代

母婴行业疯了

吗……?

GPS 增长指南

大母婴篇 VOL.4

电商母婴行业到底焦不焦虑?局外人看不穿。

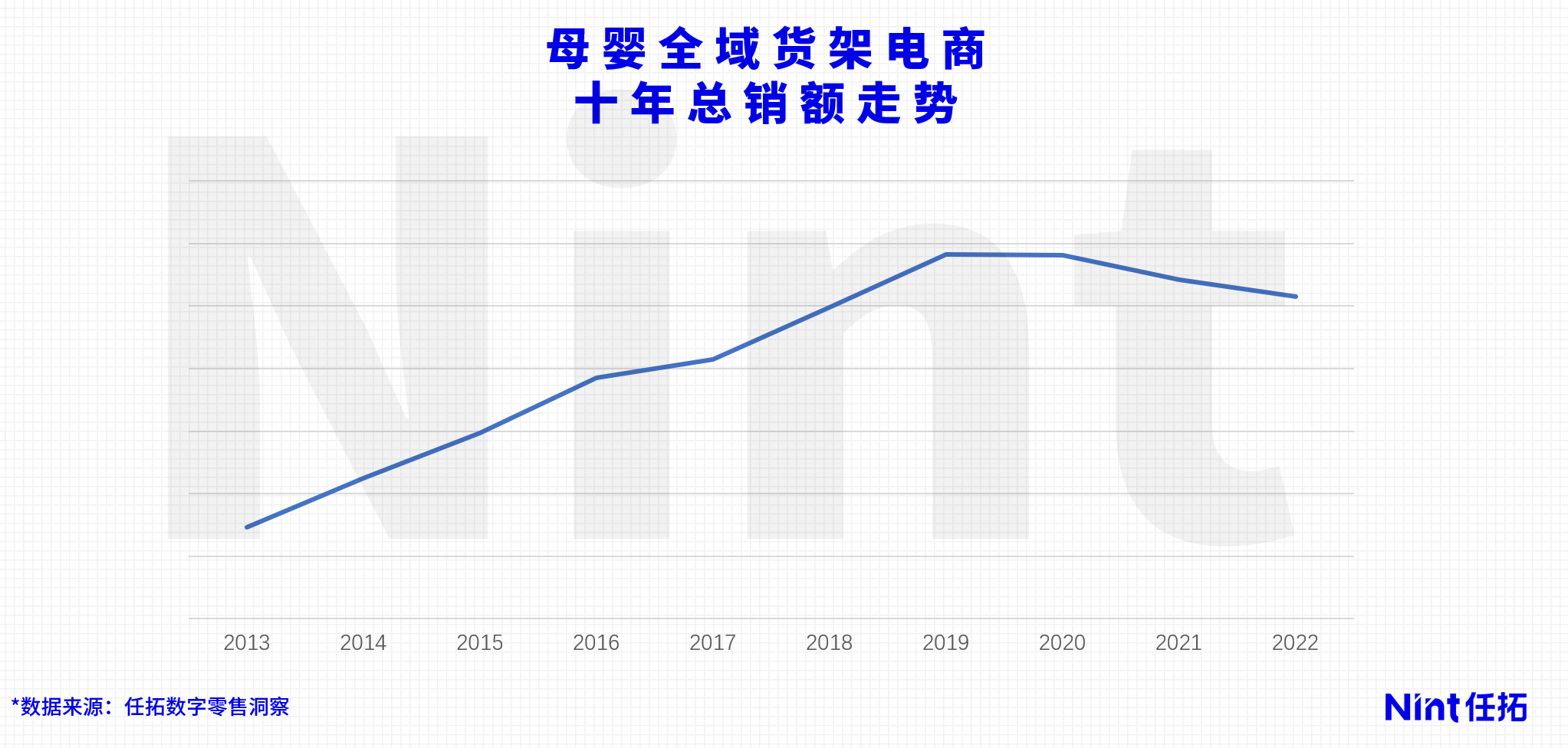

拉起全域货架电商十年母婴数据,一派欣欣向荣的销额涨势在19年戛然而止,迎来了三年维稳期。

这个趋势看似很合理,符合了一部分仅以出生率就断言母婴行业要迎来滑铁卢的看客期待。

但唱衰真的别太早,电商不仅有货架。

对,还有内容。

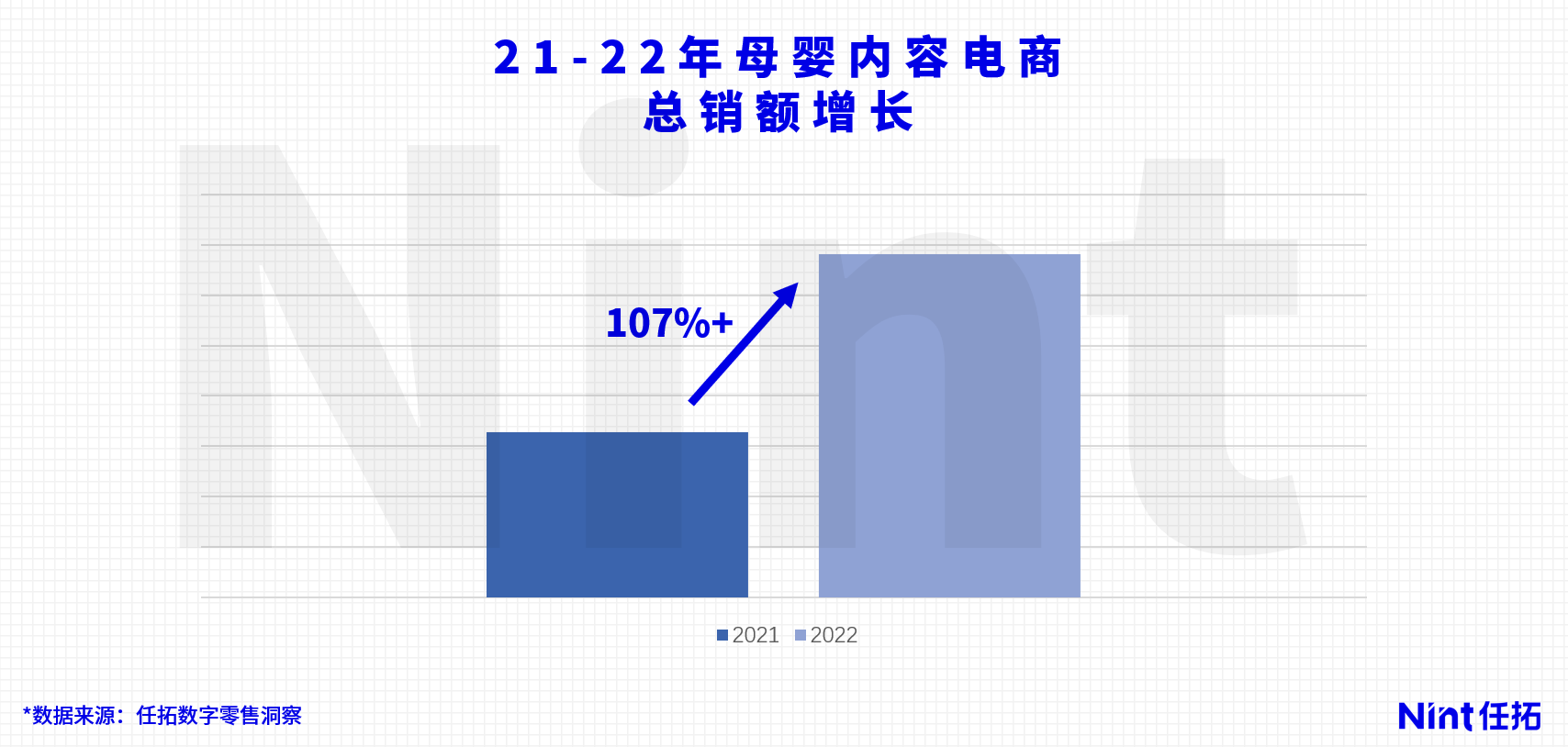

内容电商,2022增长悍匪。某内容电商平台20个亿级类目中,有12个类目21年到22年销额增速超百分百, 甚至达到了近千倍增长。

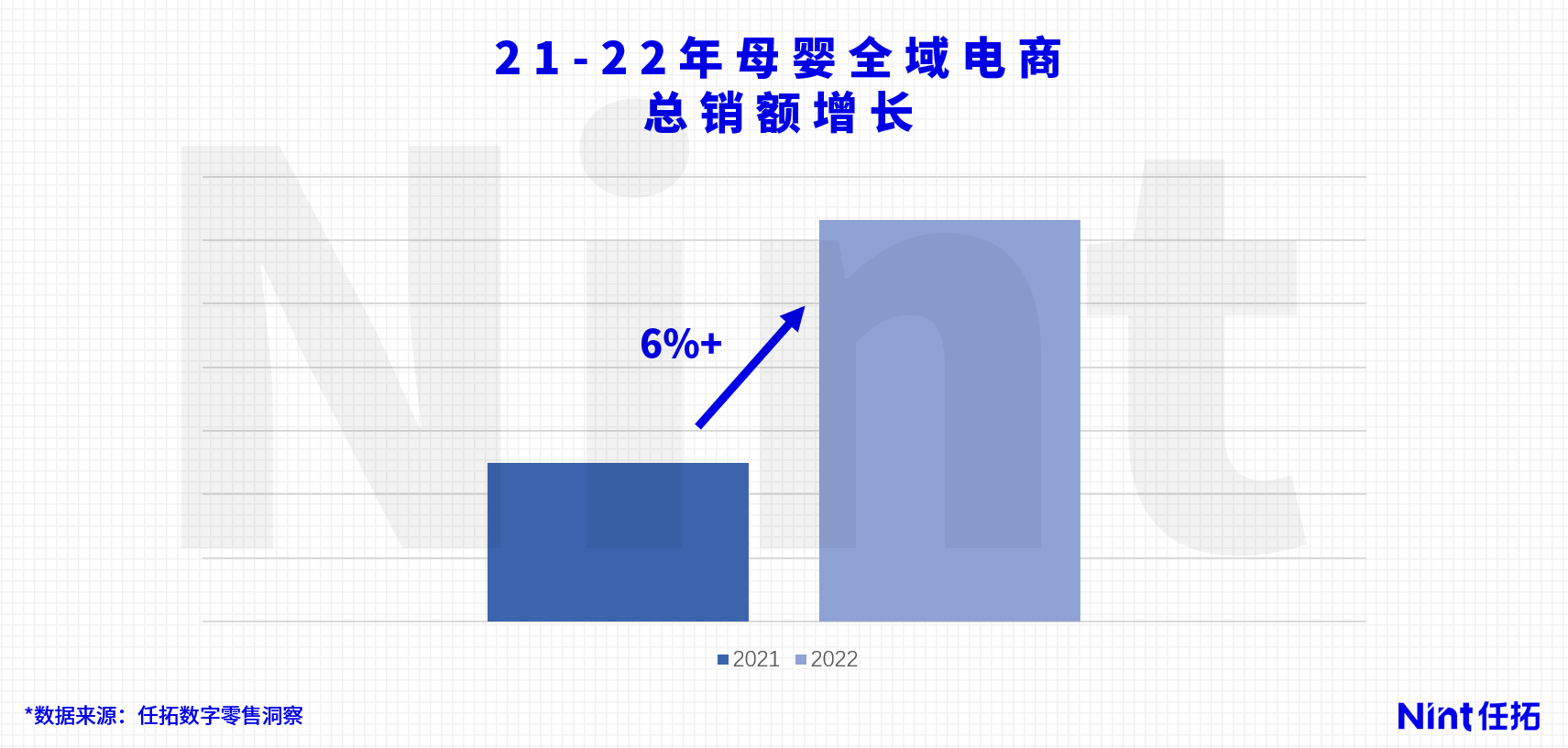

将内容的份额与货架全域相加,22年母婴的销额趋势便逆势上涨为6%+。

母婴哪儿糊了,并没有。它只是做了新消费趋势下行业都会做的事——它的心分成了很多片,每一片爱上了不同的平台。

不过话说回来,内容电商母婴赛道能逆势暴涨,打赢出生率的关键,也并非全在平台本身。

随着90后开始做妈当爹,生育理念在发生代际性的变化。 初的“多双筷子”被80后的父母转变为了“鸡娃教育”,随即又被90后转变为“精养细活”

从散养到精养,育儿理念不断迭代,产品也随之不断专业细分。这也打造了近几年母婴市场的核心机会点所在——人群细分、功能细分、场景细分—— 细分。

“所以暂时不会太焦虑”从业好友直言“年龄拆一拆,销额翻一番。现在整个行业都是这样,把大人的做成小孩的,把小孩的反过来卖给大人用,能做的东西还有很多。”

话糙理不糙,当下母婴行业的产品趋势正是如此:

【孩子要用自己的】成熟概念渗透婴童——

市面上既有并相当成熟的成人日用概念/成分不再是成年人的专利,在调整了比例、增加了儿童属性后,全盘扩散到婴童领域。

例如垂直打进婴童护肤市场的海XX爸,它在19年成立后靠上游属性渗透,例如成分上的积雪草与氨基酸,以及护肤黄金三步,短短三年铸造了自己的垂类头部品牌,拿下了上亿市场。

【大人想用孩子的】婴童品类受众反哺——

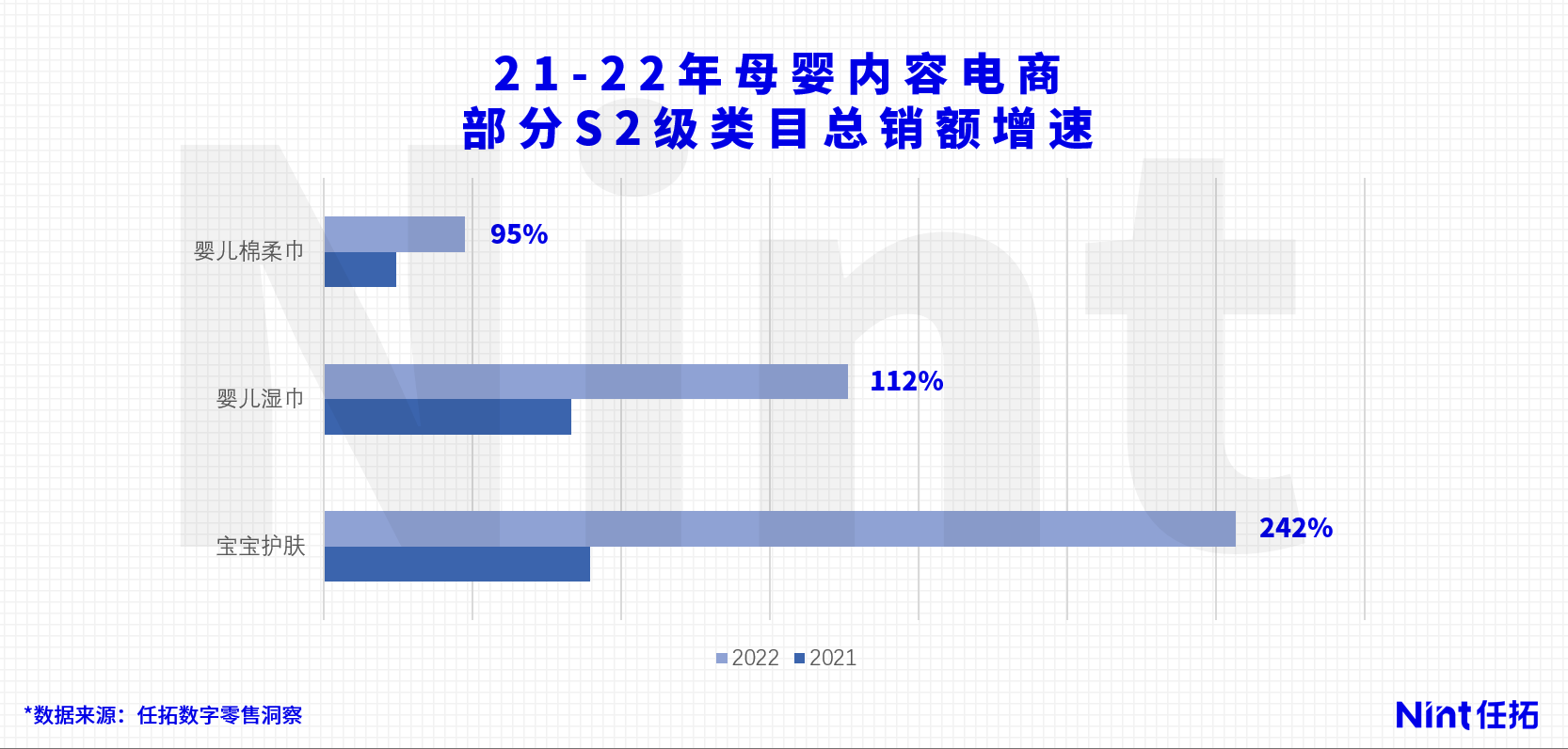

由于婴童用品必带的“柔软”“亲肤”“抗敏”等温和属性,一些成年人开始对部分婴童产品趋之若鹜。某调研显示,部分单身女性正在将自己的日常用纸全面替换为婴儿湿巾/棉柔巾/厕纸;儿童护手霜等非面部护肤润肤产品也受到相当程度的追捧。对于婴童用品来说,是一个意料之外情理之中的增长点所在。

而在全母婴行业中,要问到哪条赛道能做到将这两个产品趋势完美融合并创造出无限可能机会,所有赛道都要为【食品】让路。

在2020年6月15日,国内首份儿童零食团体标准《儿童零食通用要求》正式实施。“儿童零食”首次有了明确概念。与此同时,儿童零食在安全、健康、营养等方面也有了相关规范。

规范出台之后,嗅觉敏锐的商家纷纷动作:老牌零食迅速布局儿童零食子牌、母婴品牌积极扩展品类、初创垂直品牌雨后春笋萌芽——并全部涌入了内容电商中。

“诶呀诶呀我好挤呀”

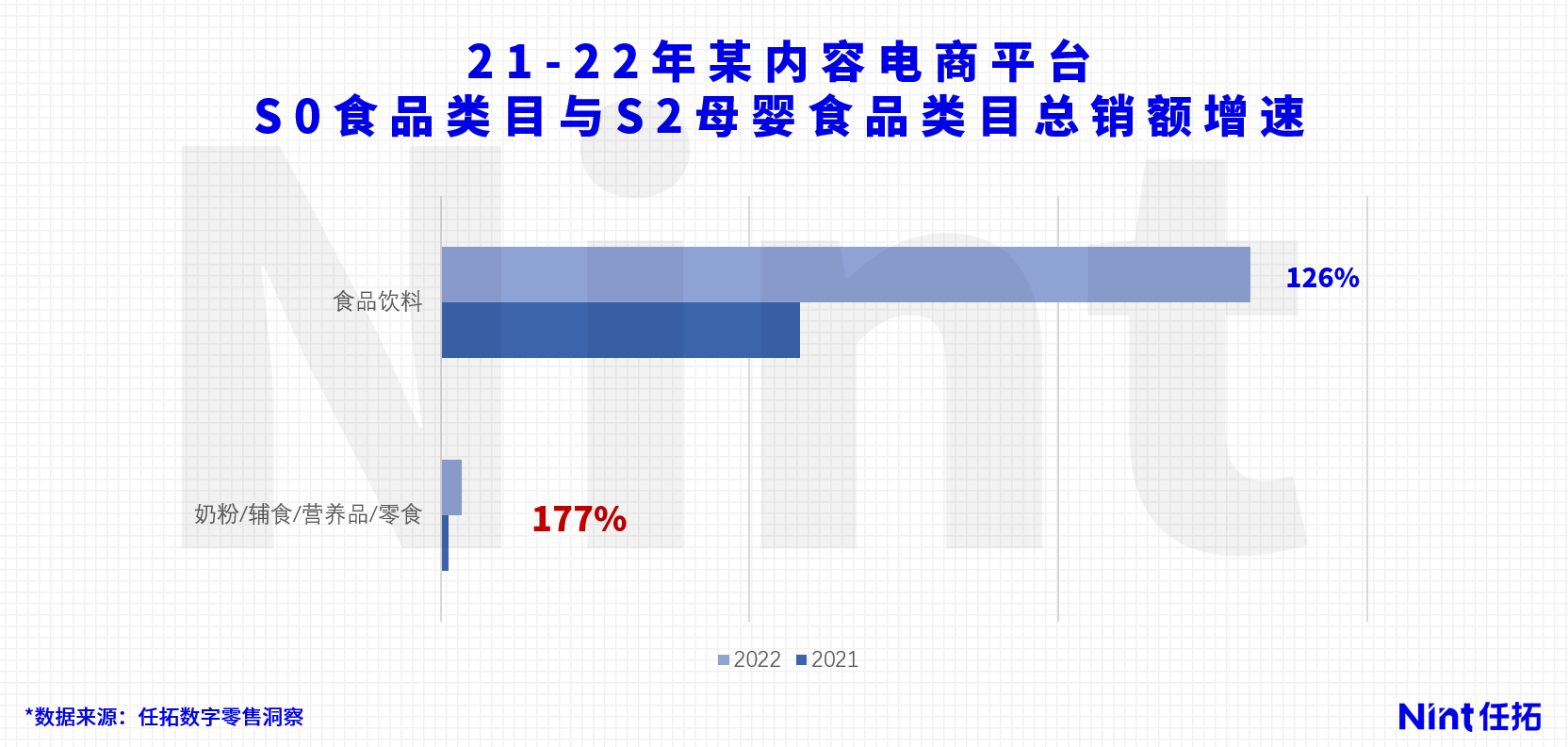

内容电商毋庸置疑是一个巨大的增量平台,食品类在内容电商中也素来是销额大头之一,母婴细分下的食品赛道则更是让人眼红。在2022年的掣肘环境下,它仍然跑出了某内容平台母婴行业细分赛道的 增速——177%。

“诶呀诶呀我好快呀”

高增速平台加上高增速赛道,造就了一块巨大的蓝海蛋糕。

这一块正在迅速扩张的蓝色大蛋糕,每个人都想切下 的一块。

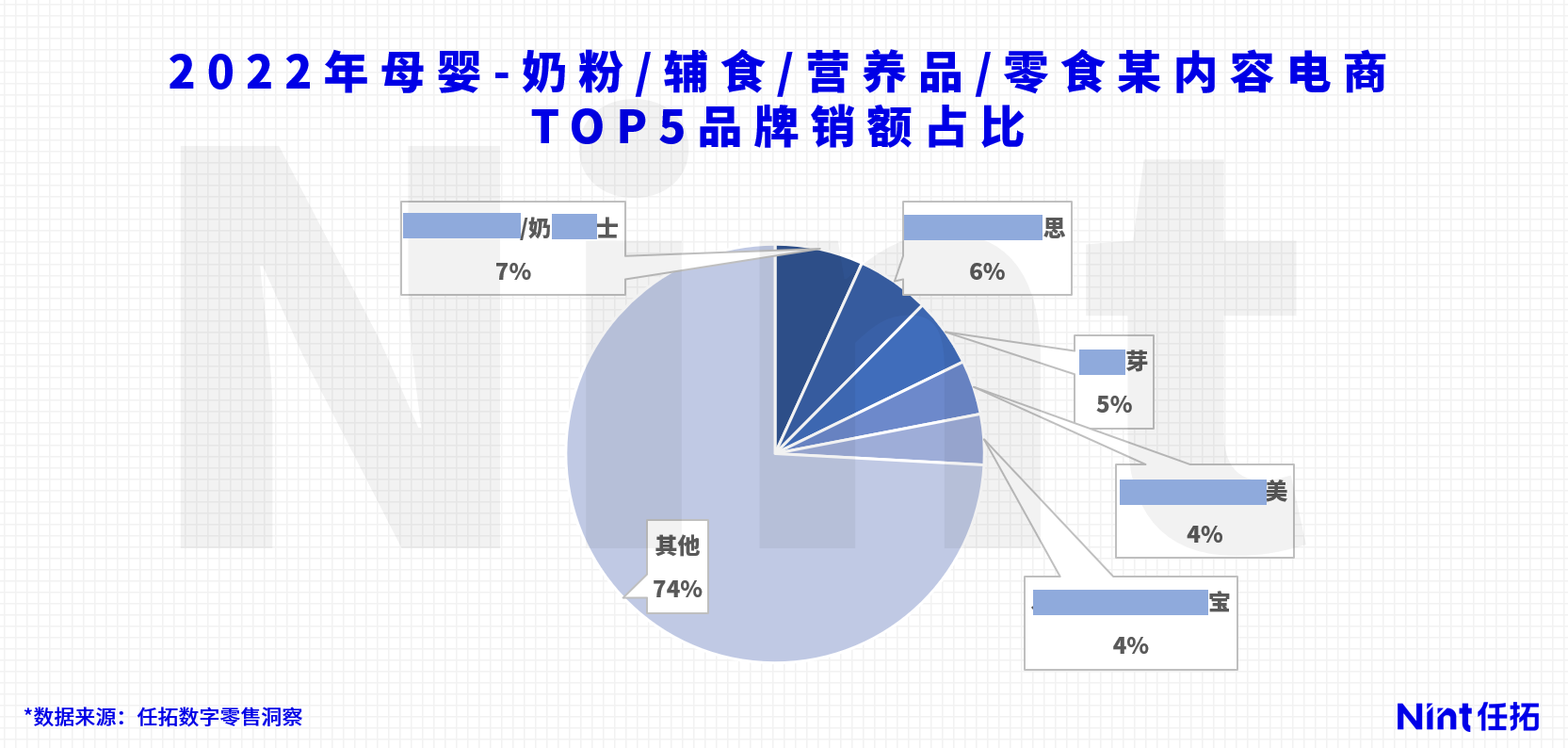

但谁也没想到,拿下22年某内容平台母婴食品销冠的,是一个2020年才刚进入市场,21年方才找准自我定位,此后仅作了单一奶酪垂类的品牌——奶XX士。

究其原因,无非是它做到了【让孩子用自己的】以及【让大人用孩子的】这两件事罢了。

【让孩子用自己的】——婴童食品“分阶”属性心智渗透

父母对分阶概念不会陌生。早在十年前,一段二段三段奶粉的标准就已经进行了统一,在漫长的品牌教育下,分阶喂养已经成为了新手父母的心智标配。

奶XX士巧妙利用了这一锚点,将奶粉的分阶属性,挂靠乳制品的属性,向零食进行渗透,打造了分阶奶酪系统,并打出了“专研0-6岁宝宝真奶酪”的品牌定位。

【让大人用孩子的】——由“偷吃”转为“光明正大”

在对父母群体的洞察中,一个现象早已不再新鲜:父母会“偷吃”孩子的零食。

这一洞察或许会引起父母的会心一笑,但由于成人儿童产品运营区分化的关系,从需求和营销层面都不完全成立,因此长期被品牌方搁置在一边。

但是奶XX士偏偏重新捡起了这个概念,并再次做了属性结合的操作——把“孕期营养补充”属性揉进了产品中。

这样一来,成人“偷吃”的行为被附加属性再次变的合理化,且在营销维度上不再与母婴脱节,成为了婴童食品中“光明正大”的一环。

在做完了这两件事后,奶XX士的崛起满足了新消费品牌的大多数发家要素:

入局乳制品领域的非饱和赛道

再细分赛道避开大品牌正面交锋

精营领域内的核心增速平台

摸准赛道中的增长趋势

利用上游心智渗透下游达成增长。

(我知道他们拿到了融资,当然融资很重要,但是我们不讲这个)

在2021年双十一期间,奶XX士实现线上全渠道总销售额破1亿,登顶多个电商平台。2022年,继续以63%的全年销额增长霸占某内容平台母婴-奶粉/辅食/营养品/零食赛道品牌 。奶XX士这两年的迅速成功像是沿着任拓GPS的标准模型走出来的一样,几乎可以为任何品类的运营模式提供参考。

当然,在婴童食品之外,当前的市场里只要坚持属性细分,母婴行业还有无数可以挖掘的增长点。硬要展开讲可能要讲好几页,今天权且浅说两点,剩下的,就当为未来我们出的母婴行业报告留个悬念(是的,明示关注)

口腔护理属性细分——孕妇口腔护理

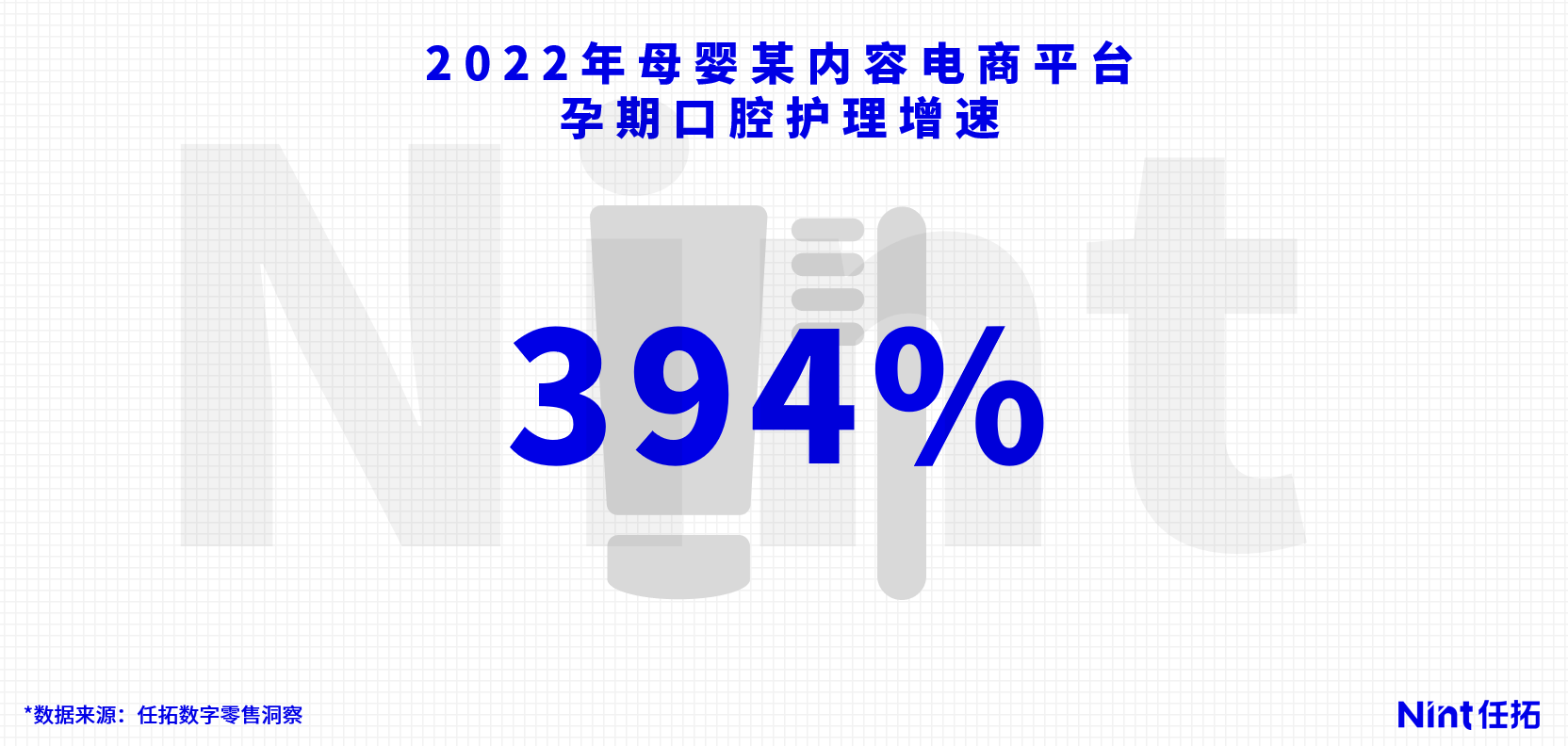

牙齿松动、孕吐腐蚀、妊娠期牙龈炎……孕妇的口腔问题一旦被拿上台面,就会立刻形成一个大蛋糕。

在某内容电商平台,孕期口腔护理去年跑出了394%的增速,但尚未形成亿级市场。口腔护理的产品多样性较高,入局门槛又较低,非常适合品牌进行快速教育与切入。

美妆属性细分——孕妇美妆

根据某调查显示,90后的准妈妈更倾向于不放弃美妆-社交需求,但同时对彩妆是否会带来负面胎儿影响表示忧虑。随着00后即将为人父母(以防有人不知道:00后现在 已经23岁了),对孕期/哺乳期彩妆的需求面势必会进一步扩大。

同样是该内容电商平台,孕产妇彩妆的品类增速去年也达到了263%。但是特别提醒品牌方注意的是,此类声明中,现有成熟品牌将更具有声明公信力,年轻品牌用此品类作为市场进入抓手风险较高,更适合成熟品牌作为新品差异化增长点使用。

一定有人会问,这些东西货架电商没得卖吗?当然也有。

但是当我们讨论新增长时,其背后的需求往往是隐性的,在既有心智下难以产生主动搜索,格外需要内容去创造使用场景并呈现到消费者面前。

与此同时,内容赛道在激活消费需求之外,市场教育与品牌积累也是重中之重。一旦促成了消费心智的成熟,任何场域都能完成购买动作。

随着货架电商近年对内容的布局,“一头翘”的增长现象也会止住,为传统货架平台带来新一波的增长势能。在出生率低迷的情况下,开拓更多的细分赛道并为其创造合适的消费场景,就是对抗消费人群缩水的利器。换做任何品类都是如此。

这一点在今天,平台和品牌主都用行为认同了。