系列导读

[Nint GPS 增长指南] 系列,采用任拓基本分析法,对市场变化与局部赛道增长进行解读。核心数据均来源于任拓数字零售洞察。

全文声明:

本文观点均为数据性结论,文中出现的一切药材、元素、概念及品牌均不构成医学建议、诊断或治疗,亦不构成任何购买建议。

.

S

P

G

Nint GPS 增长指南

大健康篇 VOL.2

CONTENTS

01

有人元素周期表,有人神农尝百草

还有哪个健康新势力在暗渡陈仓?

02

新品牌抢走行业巨头的钱袋

只用了一招“加减法”

03

大健康不完全指南

也许健康食品的新增长“不是人”!?

尽管每个行业在产品上都有千差万别,但是如果说近年 为公认的通用增长概念,相信很多人都会不假思索的说:健康。

随着国内马斯洛需求层级的不断提升,以及疫情为社会带来的观念转变,健康的重要性被提到了前所未有的高点。

穿,要不束缚的健康。

住,要绿色无甲醛的健康。

用,要人体工学的健康。

吃,更是健康概念大乱斗的激斗区,从养到补,从食到药,越来越多的人着眼于健康食品,通过饮食与营养剂的补充,使自己成为更健康的人。

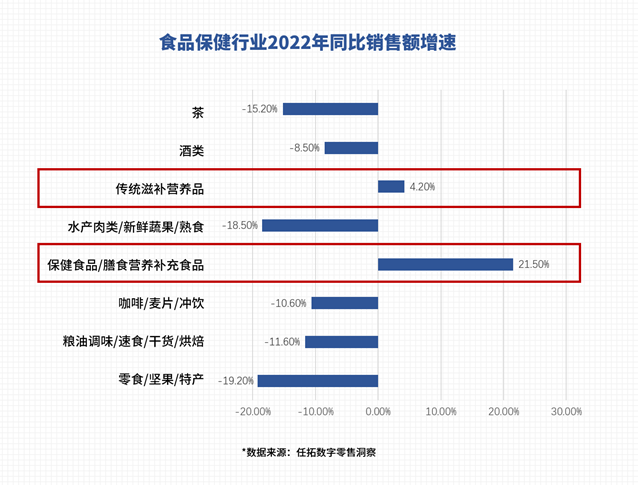

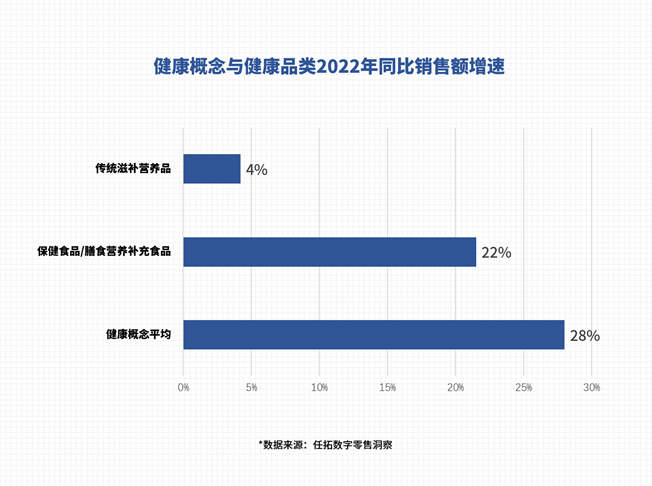

2022,食品保健全行业仅有两条健康赛道大盘上涨

拆分研究普通膳食中的健康概念产品

其增速远远高于非健康概念食品

行,这就去大健康抢钱。

别急,大健康饮食领域是一个很大的概念,让我们拆一波先。

在饮食健康提升的领域,提升什么、怎么提升、提升多少一直是品牌之间的消费者教育博弈。在品牌方多年的教育之下,饮食健康人群逐渐分化成了三种主流类型,在大健康领域呈现三足鼎立之势。

元素周期表型健康人

VA、VB、VC、VD、VE、VK、I、Fe、Zn、Se、Co、Cr、Cu、Mn、Sr、Mo……

——他会告诉你元素周期表上,能吃一小勺的元素有哪些

神农尝百草型健康人

陈皮、淮山、党参、虫草、当归、川贝、田七、天麻、杜仲、灵芝、石斛、首乌……

——他不是神农,只是站在了神农的肩膀上

新概念服饮战士型健康人

小绿条、小蓝瓶、小吸管、小瓶盖、小粉丸、奶茶杯、摇摇桶、duangduang冻……

——什么都尝试不会害了他,除了他的钱包

懂,这就挑个类型去抢钱

别急,对于想紧贴大健康概念入局的品牌玩家来说,这三角势力也并非任君挑选。

通过对数据的观察与解读,大健康三种主流类型显示出了不同的商业特点:

神农尝百草

众所周知,吃素可能会佛

相比保健食品与健康概念食品动辄20%+的增速

传统滋补营养品的4%实在是太佛系了

和保温杯里泡枸杞的人群印象相符,神农尝百草系的赛道整体销售相对稳健,佛系增长不贪不抢。虽处于高增概念里,但非属高增速赛道。另外从品牌端来讲,由于产品力本身无法拉开差距,消费者倾向选择既有品牌而非新品牌,导致新品牌入局较难。

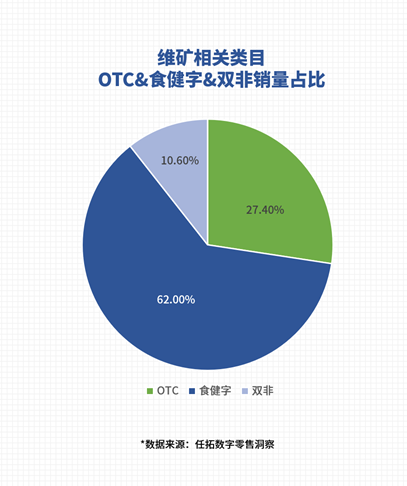

元素周期表

人无非是两种人,要么是蓝人,要么是绿人

维矿相关类目中,没有蓝绿标的产品份额仅有区区10%

在元素周期表人眼里,OTC小绿牌和食健字小蓝帽是他们健康的通行证。本概念中蓝绿认证产品销量远远压过非认证产品。由于元素周期表型的消费者对于需求已有明确的认知与目的性,导致非小绿牌小蓝帽认证产品难在这个赛道中抬头。而蓝绿认证对于新品牌来说无疑增加了更多的成本,也难以差异化超车,并非入局优选。

新概念服饮战士

请问这个代餐,它是饭前吃还是饭后吃啊

爆火新概念往往呈现暴增趋势

*外部引用图片来源于公开网络

在新概念服饮战士的赛道上,新的材料、成分、功效永远是消费者热衷追逐的东西。这条赛道的新概念大多呈现了短期高增长爆发的态势,配合营销端发力有增速奇效。同时,这些新概念的迭代速度也更快,对于新品牌来说,无论跟随还是创新,永远不担心入局太晚。

因此,想在大健康领域发力的商家,多采用新概念发力法,以追随或创造一种新概念的手段切入赛道。

那我……现在能开始抢钱了吗?

还不行。当我们继续将赛道细分,我们会发现新概念服饮战士的健康饮食类产品也有两大阵营:

这也不要那也不要型——

这一类的产品,致力于干掉每一种有健康风险的成分:不要糖不要脂不要盐不要色素不要添加剂。但是,说是做减法,产品成本可不会低。减了糖,就得用代糖提升口感。减了防腐剂,就得用包装技术提高保质期。别忘了,减法归减法,好口味才是消费者买单的决策大头。

这也要那也要型——

这类产品往往主打一种新奇特原料的功效:用巴西莓甜菜根姜黄青稞奇亚籽…让你刮油去水肿内脏减负抗辐射抗糖化…本文不去讨论背后的原理是否科学与实效,这个阵营的消费者很吃这一套。

一边是【这也不要那也不要】的重研发,看重的是技术与口味的博弈。另一边是【这也要那也要】的重新奇,看重的是对新原料的创意、新功效的洞察、和既有概念的新包装。二者并非 无法在一个品牌内共存,却也需要入局玩家审视自身,量力而行。

这么说来确实要谨慎一些,有品牌在这个赛道抢到钱让我参考下吗?

当然有,我们来分别认识一下两个领域的佼佼者,分别是【这也不要那也不要】的每日黑巧,与【这也要那也要】的wonderlab

一直以来,巧克力市场都秉承着“甜蜜恋爱”“丝滑享受”的产品属性,通过糖和奶提升着口味与口感。切中了健康需求的每日黑巧却反其道而行之,抛弃了陪伴人类千余年的白砂糖,高举零糖大旗,一举夺下了健康人群“不需要”的巧克力市场。

“这甜甜的恋爱我不要啦!”

在核心产品夺下市场话语权后,每日黑巧也并未试图去迎合更广大的消费者,而是在品牌独特性——这也不要那也不要——上深耕。继白砂糖后,他们更是研发出了燕麦奶黑巧,走上了不要牛奶的探索路。

“这丝滑的享受我也不要啦!”

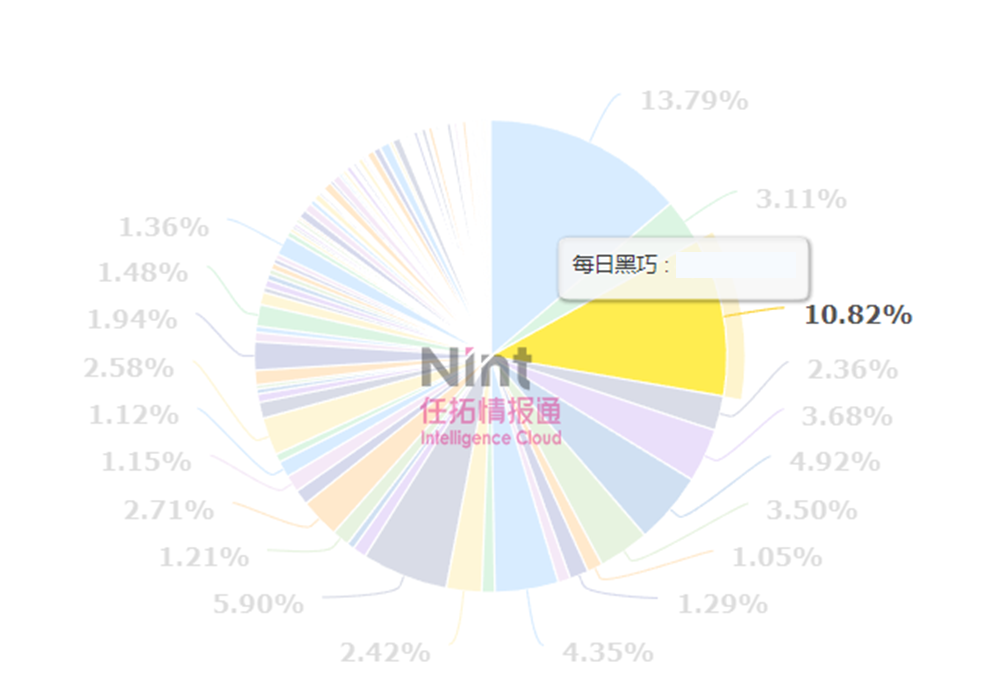

2022年,黑巧赛道主流货架电商平台销售额占比

在德芙、费列罗、好时等国际巨头几近垄断的巧克力市场上,每日黑巧作为一个19年才正式成立的巧克力品牌,凭借其对健康赛道的精准狙击以及针对健身人群的垂直渗透,短短一年销售额破亿,如今更是以10.82%的销售份额与德芙(13.79%)在黑巧品类掰手腕。【这也不要那也不要】的健康赛道抢钱能力可见一斑。

视线回到【这也要那也要】的wonderlab。众所周知,wonderlab是靠代餐产品起家的。但是由于近年代餐粉竞争激烈,新品牌不断涌现,产品同质化严重,客单价一再下跌等诸多因素,wonderlab没有选择在代餐粉这个赛道上继续“卷”,而是悄悄转战了健康赛道,把“降低人体能量摄入=瘦”改为了“调整人体菌群=健康”的产品打法,并捧出了22年明星爆品“小蓝瓶”。

在“小蓝瓶”助消化益生菌爆品背后,wonderlab更是秉承“这也要那也要”的健康食品逻辑,构建了“小绿条”白芸豆阻断片、“小粉瓶”蔓越莓女性菌、“小绿瓶”清口气啵啵菌、氨基丁酸安睡糖等巨大的产品围城,颇有着向“国产Swisse”发展的倾向。

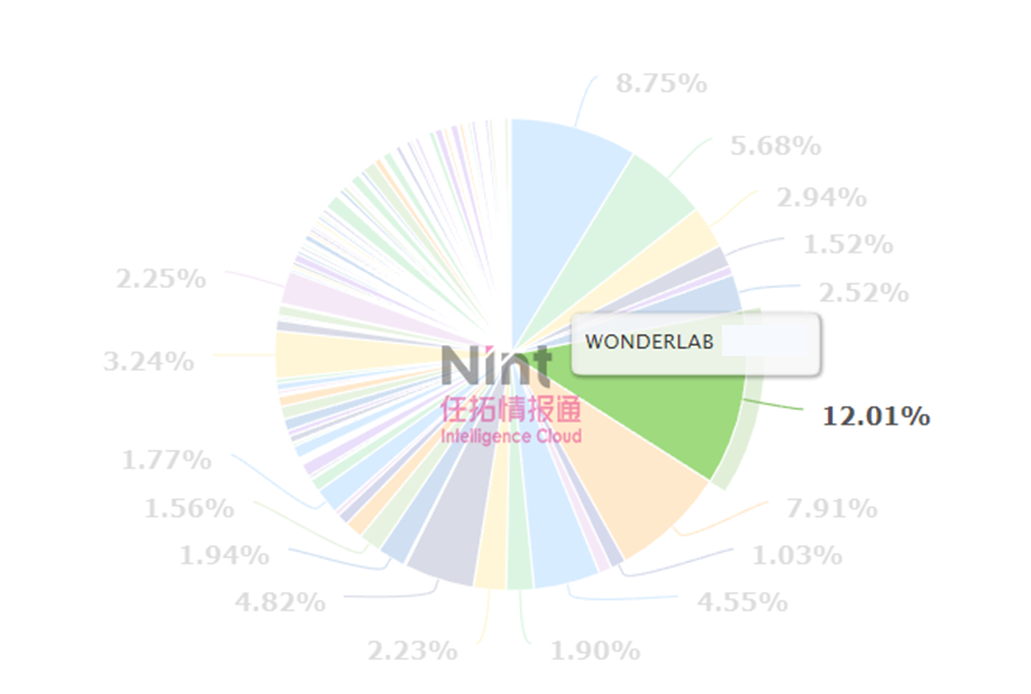

2022年,益生菌概念主流货架电商平台销售额占比

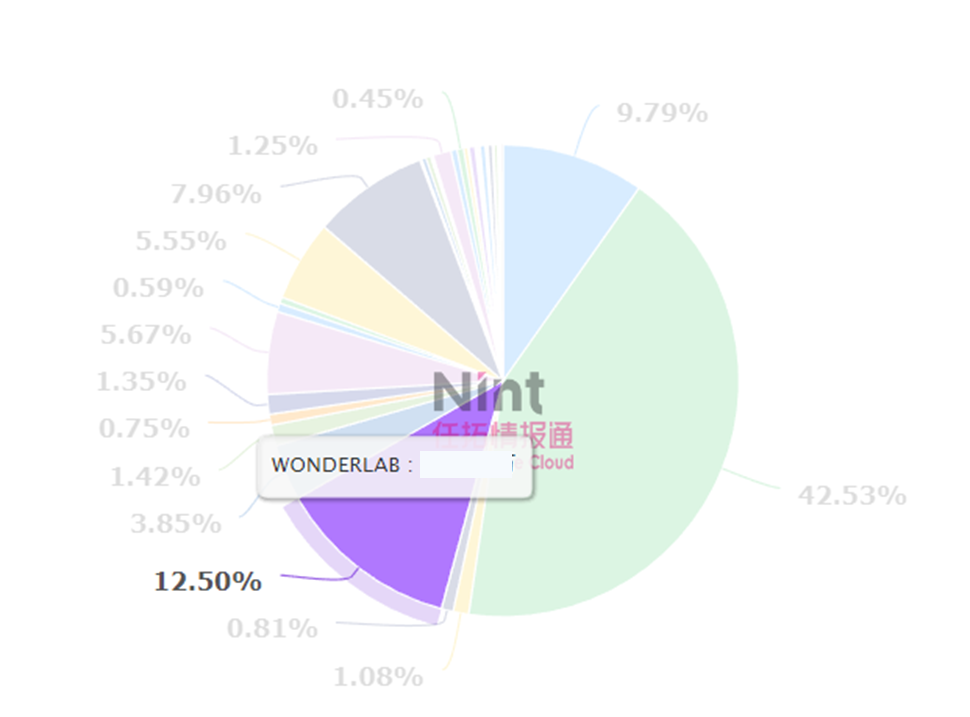

2022年,蔓越莓概念主流货架电商平台销售额占比

向健康领域转型的wonderlab也收获了属于自己的成绩。数据显示,在益生菌这个垂直赛道上,wonderlab去年在主流货架电商平台的销售份额超过了12%,成为品类 。而蔓越莓作为其非重点品类,也以12.5%的销售份额成为主流货架电商平台该细分品类第二名,超越了排名第三的swisse(9.79%)

好复杂哦……能不能直接给我指条好走的路啊?

……………………也不是不行

在食品保健领域指路,说容易也容易,说难也难。难是难在食保的高增速类目往往呈现【蛰伏——暴涨】的极端趋势,在营销之前,很难预测下一个火起来的是什么概念。容易是容易在,你永远可以找到概念去做 个炒火它的品牌。

在概念之外值得一提的增长机会是,随着宠物在年轻养宠人心中的地位提升,宠物食保的苗头已经逐渐萌发。目前,食保中以swisse为首,正在悄然崛起一个【人宠可用】的食保打法,鱼油、益生菌均已被打法覆盖,但仍未全面发声。同样是健康领域,从宠物赛道弯道超车,也许是2023年颇有看头的增长路径。

*本文数据覆盖部分主流电商平台

.

D

N

E

Nint GPS 增长指南

大健康篇 VOL.2

在2023年,Nint GPS将着眼八大行业,从不同数据角度挖掘不同行业 增长赛道。关注我们,锁定《Nint GPS 增长指南》,与我们共同发现品牌的增长蓝海。

任拓基本分析法

Nint GPS Analytics Ideology

Grand Overview

掌握市场现状,决定策略方向

Promising Segmentation

把握赛道趋势,找到增长路径

Smart Benchmark

了解自身优劣,优化发力重点

通过总体市场的全局审视,与行业赛道的细分扫描,达到对品牌关键增长因子的精细化对标解码。让品牌数字零售大数据分析更高效,更专业,更简单。